サイトマップ

サイトマップ- Q1固定的給与の変動が発生した後、3ヶ月以内に再度固定的給与が変動した場合には、それぞれの固定的給与変動を随時改定の対象とするのですか。

- Q2(教職員から役員になるなど)身分変更が行なわれた結果、基本給が上がり(又は下がり)、(超過勤務)手当が廃止(又は新設)された場合で、各々の固定的給与の変動が実際に支給される給与への反映月が異なる場合、起算月はどのように取り扱うのですか。

- Q3時給制の加入者で、基本給(時間給)に変更はないが、勤務体系(契約時間)が変更になる場合でも随時改定の対象となりますか。

- Q4超過勤務手当の支給単価(支給割合)が変更された場合は、随時改定の対象となりますか。

- Q5超過勤務手当等の非固定的手当が廃止された場合、随時改定の対象となりますか。

- Q6固定的給与が上昇したものの、超過勤務手当等の非固定的給与が減額したため、結果的に2等級以上報酬月額が下がった場合、随時改定の対象となりますか。

- Q7同一月に固定的給与の増額と減額が同時に発生した場合(手当の廃止と創設等)、増額改定と減額改定のどちらの対象となりますか。

- Q8給与計算期間の途中で昇給した場合、どの時点を起算月として随時改定の判断を行なうのですか。

例えば、給与支払い締め日が当月末で、支払日が翌月末であるとき、当月15日以降の給与単価が上昇した場合はどうなりますか。 - Q9固定的給与の変動の翌月に給与支払い締め日変更があった場合、随時改定はどのような取り扱いとなりますか。

例えば、9月支給分の給与から固定的給与変動が反映されたが、10月支給の給与から「月末締め翌月15日支払い」から「15日締め翌月15日支払い」に変更となった場合はどのようになりますか。

- Q10非固定的給与が新設された月に、非固定的給与が支払われる条件が達成されなかったために初回の支払いが0円となりました。次月以降は実際に支払いが生じたような場合、起算月の取り扱いはどのようになりますか。

- Q11休職によって通常受けられる報酬よりも低額な休職給を受けることとなったが、休職中に固定的給与の増減があった場合、随時改定の対象となりますか。

- Q12産休又は育休取得中の無給期間において昇給等があった場合、起算月はいつになりますか。

- Q13固定的給与に変動が生じた月(起算月)の次月以降、随時改定の算定対象月内に、休職によって通常受けられる報酬よりも低額な休職給を受けることとなりました。この場合、随時改定の対象となりますか。

- Q14遡って昇給が発生した場合は、いつを起算月として随時改定の対象となりますか。

また、遡って降給が発生した場合も同様の取り扱いとなりますか。 - Q15懲戒処分により減給された場合、随時改定はどのようになりますか。また、同月に別の理由で固定的給与の変動があった場合、随時改定の取り扱いはどのようになりますか。

- Q16現物給与の標準価額が告示により改正された場合は、随時改定の対象になりますか。

- Q17自動車通勤者に対してガソリン単価を設定して通勤手当を算定している学校法人等において、ガソリン単価の見直しが月単位で行なわれ、その結果、毎月ガソリン単価を変更し通勤手当を支給している場合、固定的給与の変動に該当しますか。

- Q18産前・産後休業期間について、基本給等は休業前と同様に支給しますが、通勤手当は支給しないこととしています。この場合は、給与体系の変更による随時改定の対象となりますか。

Q1

固定的給与の変動が発生した後、3ヶ月以内に再度固定的給与が変動した場合には、それぞれの固定的給与変動を随時改定の対象とするのですか。

A1

それぞれの固定的給与変動を随時改定の契機として取り扱います。仮に固定的給与変動が毎月発生した場合には、それぞれの月の給与変動を契機として、その都度2等級以上の差が生じているかを確認し、随時改定の可否について判断します。

なお、2等級以上の差を判断するに当たっては、固定的給与のみならず、非固定的給与を含めた報酬月額全体で比較を行ないます。

Q2

(教職員から役員になるなど)身分変更が行なわれた結果、基本給が上がり(又は下がり)、(超過勤務)手当が廃止(又は新設)された場合で、各々の固定的給与の変動が実際に支給される給与への反映月が異なる場合、起算月はどのように取り扱うのですか。

A2

身分変更が行なわれた結果、複数の固定的給与の変動が生じ、各々の固定的給与の変動が実際に支給される給与へ反映する月が異なる場合は、変動後の各々の固定的給与が給与に実績として反映された月をそれぞれ起算月とします。

(例)

役員昇格により昇給し、残業手当が廃止され、昇給月の翌月に実際の給与が反映された場合

昇給にかかる随時改定は昇給月が起算月となります。残業手当廃止による随時改定は反映月(昇給月の翌月)を起算月として、別の随時改定としてとらえることになります。

Q3

時給制の加入者で、基本給(時間給)に変更はないが、勤務体系(契約時間)が変更になる場合でも随時改定の対象となりますか。

A3

(例)

基本給が、1時間当たり2,000円のままで変更なし。

契約時間が、1日当たり8時間から 6.5時間に変更あり。

1ヶ月当たりの勤務日数は20日のまま変更なし。

時給単価に変動はありませんが、契約時間が変わった場合でも、固定的給与の変動に該当するため、随時改定の対象となります。

Q4

超過勤務手当の支給単価(支給割合)が変更された場合は、随時改定の対象となりますか。

A4

超過勤務手当は、個々人や月々の稼働状況によって時間数が不確定であるため、単に時間の増減があった場合は随時改定の対象とはなりません。ただし、支給単価(支給割合)が変更となった場合は随時改定の対象となります。

Q5

超過勤務手当等の非固定的手当が廃止された場合、随時改定の対象となりますか。

A5

非固定的手当であっても、その廃止は給与体系の変更に当たるため、随時改定の対象となります。

Q6

固定的給与が上昇したものの、超過勤務手当等の非固定的給与が減額したため、結果的に2等級以上報酬月額が下がった場合、随時改定の対象となりますか。

A6

固定的給与の増額・減額と、実際の平均報酬月額の増額・減額が一致しない場合、随時改定の対象とはなりません。

Q7

同一月に固定的給与の増額と減額が同時に発生した場合(手当の廃止と創設等)、増額改定と減額改定のどちらの対象となりますか。

A7

同時に複数の固定的給与の増減要因が発生した場合、それらの影響によって固定的給与の総額が増額するのか減額するのかを確認し、増額改定・減額改定いずれの対象となるかを判断します。

例えば、定額の手当が廃止され、その手当と同額の手当が新たに創設された場合など、固定的給与の総額に変更が生じない場合は、随時改定の対象となりません。

なお、変動的(非固定的)な手当の廃止と創設が同時に発生した場合等については、手当額の増減と報酬額の増減の関連が明確に確認できないため、3ヶ月の平均報酬月額が増額した場合・減額した場合のいずれも随時改定の対象となります。

Q8

給与計算期間の途中で昇給した場合、どの時点を起算月として随時改定の判断を行なうのですか。

例えば、給与支払い締め日が当月末で、支払日が翌月末であるとき、当月15日以降の給与単価が上昇した場合はどうなりますか。

A8

昇給・降給した給与が実績として1ヶ月分確保された月を、固定的給与変動が報酬に反映された起算月として扱います。この実績として1ヶ月確保された月とは、昇給・降給を反映した支払基礎日数が17日(短時間労働加入者にあっては11日)を満たした月をいいます。起算月以後3ヶ月間に受けた報酬を計算の基礎として、随時改定の判断を行ないます。

例の場合、通常の加入者であれば、給与単価が上昇した翌月支払いの給与は単価上昇の実績を1ヶ月分確保できていないため、翌々月を3ヶ月の起算点として随時改定の可否を判断します。

Q9

固定的給与の変動の翌月に給与支払い締め日変更があった場合、随時改定はどのような取り扱いとなりますか。

例えば、9月支給分の給与から固定的給与変動が反映されたが、10月支給の給与から「月末締め翌月15日支払い」から「15日締め翌月15日支払い」に変更となった場合はどのようになりますか。

A9

(例)

9月15日支給の給与(8月1日から8月31日分)

10月15日支給の給与(9月1日から9月15日分)

11月15日支給の給与(9月16日から10月15日分)

固定的給与に変動が発生した後の3ヶ月以内に、給与締め日の変更によって、例のように支払基礎日数が17日(短時間労働加入者にあっては11日)を下回る月がある場合は随時改定の対象となりません。

なお、例の場合、Q8とは異なり、9月支給分の給与から固定的給与変動が報酬に反映(1ヶ月分確保)されているため、11月を起算月として随時改定を行なうことはできません。

Q10

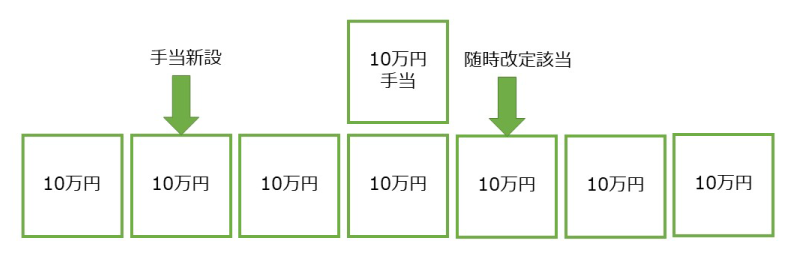

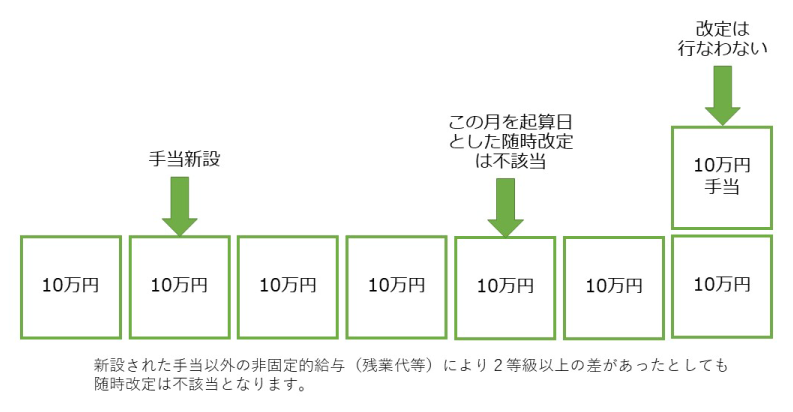

非固定的給与が新設された月に、非固定的給与が支払われる条件が達成されなかったために初回の支払いが0円となりました。次月以降は実際に支払いが生じたような場合、起算月の取り扱いはどのようになりますか。

A10

非固定的給与の新設による給与体系の変更を随時改定の契機とする際は、その非固定的給与の支払いの有無にかかわらず、非固定的給与が新設された月を起算月とします。起算月以後の継続した3ヶ月間のいずれかの月において、当該非固定的給与の支給実績が生じていれば、随時改定対象となります。

なお、非固定的給与の新設以後の継続した3ヶ月間に受けた報酬のいずれにも当該非固定的給与の支給実績が生じていなければ、報酬の変動要因としてみなすことができないため、随時改定の対象とはなりません。また、その場合には当該非固定的給与の支給実績が生じた月を起算月とすることにもなりません。

1. 随時改定の対象となるケース

2. 随時改定の対象とならないケース

Q11

休職によって通常受けられる報酬よりも低額な休職給を受けることとなったが、休職中に固定的給与の増減があった場合、随時改定の対象となりますか。

A11

随時改定では、固定的給与の変動が報酬に反映された月を起算月として扱うこととしています。しかし、休職に伴う低額な休職給を受けている間に固定的給与の増減があった場合、休職給はその固定的給与の変動を適切に反映しているとはいえません。このため、休職が終了して通常の給与支払いに戻った月以後3ヶ月の平均報酬月額によって随時改定の可否を判断します。

Q12

産休又は育休取得中の無給期間において昇給等があった場合、起算月はいつになりますか。

A12

産休等の無給期間中に固定的給与に変動があった場合、起算月は実際に変動後の報酬を受けた月となります。

また、昇給等による固定的給与の変動後に、給与計算期間の途中で休業に入ったこと、又は給与計算期間の途中で復帰したことにより、変動が反映された報酬が支払われているものの、継続した3ヶ月間のうちに支払基礎日数17日(短時間労働加入者にあっては11日)未満となる月がある場合は、随時改定の対象とはなりません。

なお、これらは育児休業等を終了した際の随時改定を妨げるものではありません。

Q13

固定的給与に変動が生じた月(起算月)の次月以降、随時改定の算定対象月内に、休職によって通常受けられる報酬よりも低額な休職給を受けることとなりました。この場合、随時改定の対象となりますか。

A13

随時改定は固定的給与の変動が報酬に反映された月を起算として、それ以後継続した3ヶ月間(いずれの月も支払基礎日数が17日以上、短時間労働加入者にあっては11日以上)に受けた報酬を計算の基礎とします。このため、随時改定の算定対象月内に低額な休職給を受けた場合であっても、随時改定の対象とします。

Q14

遡って昇給が発生した場合は、いつを起算月として随時改定の対象となりますか。

また、遡って降給が発生した場合も同様の取り扱いとなりますか。

A14

遡って昇給が発生した場合、起算月は、その変動が反映された月、すなわち差額調整が行なわれた月となります。起算月以後、継続した3ヶ月間(いずれの月も支払基礎日数が17日以上、短時間労働加入者にあっては11日以上)に受けた(遡及差額を除いた)報酬を基礎として、随時改定を行なうこととなります。また、遡って降給が発生した場合についても、遡って昇給が発生した場合と同様に取り扱うものとしています。

なお、遡及分の調整がその後の報酬から差額調整された場合、調整対象月の報酬は本来受けるべき報酬よりも高額又は低額となります。このため、差額分を含まず、差額調整前の報酬額で随時改定を行ないます。

Q15

懲戒処分により減給された場合、随時改定はどのようになりますか。また、同月に別の理由で固定的給与の変動があった場合、随時改定の取り扱いはどのようになりますか。

A15

懲戒処分による減給は、固定的給与の変動には当たらないため、随時改定の対象とはなりません。

また、同月にベースアップ等、当該減給とは別の事由により固定的給与に変動があった場合は、当該減給がなかった場合の金額で随時改定を行なうことになります。

Q16

現物給与の標準価額が告示により改正された場合は、随時改定の対象になりますか。

A16

告示改正による単価の変更は、固定的給与の変動に該当することから、随時改定の対象となります。

Q17

自動車通勤者に対してガソリン単価を設定して通勤手当を算定している学校法人等において、ガソリン単価の見直しが月単位で行なわれ、その結果、毎月ガソリン単価を変更し通勤手当を支給している場合、固定的給与の変動に該当しますか。

A17

ガソリン単価の変動が月ごとに生じる場合も、固定的給与の変動として取り扱うこととなります。

Q18

産前・産後休業期間について、基本給等は休業前と同様に支給しますが、通勤手当は支給しないこととしています。この場合は、給与体系の変更による随時改定の対象となりますか。

A18

産前・産後休業等により、通勤の実績がないことから通勤手当が不支給となっている場合には、手当自体が廃止されたわけではありません。このため、給与体系の変更には当たらず、随時改定の対象とはなりません。

担当部署

業務部資格課

電話:03-3813-5321(代表)