English Guide

English Guide サイトマップ

サイトマップ免除の概要

掛金等免除申請の手続き方法

免除の概要

Q1

掛金等が免除になるのは、どのようなときですか。

A1

免除の対象は以下の期間です。報酬支払の有無は問いません。

- 産前産後休業期間中(出産日〈出産日が出産予定日後であるときは出産予定日〉以前42日〈多胎妊娠の場合は98日〉から出産日後56日までの間で、妊娠・出産を理由として勤務に服さない期間)

- 育児休業等期間中(養育する子が3歳に達するまで)

上記以外の理由(加入者の病気など)で加入者が休業した場合には、掛金等は免除になりません。

Q2

産後パパ育休(出生時育児休業)とはなんですか。

A2

子の出生から8週間以内に最大4週間取得できる育児休業です。2回に分けて取得することも可能です。また、労使協定を締結しており、あらかじめ労使で合意している場合、休業期間中に就業することも認められています。

産後パパ育休も育児休業の一部として、日数等の要件を満たせば、掛金等の免除対象になります。

Q3

免除になるのは、どの掛金等ですか。

A3

報酬等にかかる掛金等及び賞与等に係る掛金等が、加入者負担分だけでなく、学校法人等負担分も免除になります(子ども・子育て拠出金も含みます)。ただし、それぞれ免除の要件に該当する必要があります。

Q4

報酬等にかかる掛金等が免除になる事例を教えてください。

A4

以下の場合です。

1. 月をまたいで休業している場合、末日を含む月の報酬分掛金等が免除(これまでと同様の取り扱い)

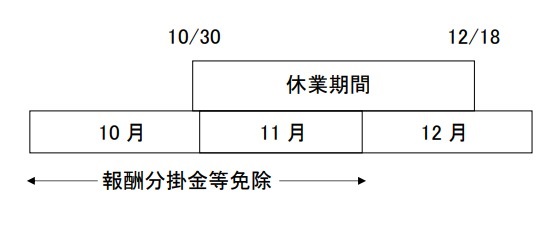

【事例1】

10月30日から12月18日まで産前産後休業又は育児休業を取得する場合

10月分及び11月分の報酬分掛金等が免除となります。12月分は末日に休業していないため、免除にはなりません。

2. 同月内に開始日と終了日の翌日がある育児休業を14日以上取得する場合、その月の報酬分掛金等が免除(令和4年10月からの新たな取り扱い)

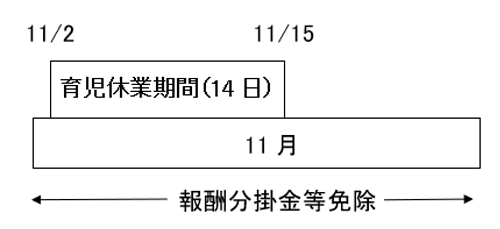

【事例2】

11月2日から15日まで育児休業を取得する場合

休業期間が14日以上あるため、11月分の報酬分掛金等が免除となります。

(注釈)

14日を算定する際に、土日や祝日、有給休暇等を差し引く必要はありません。

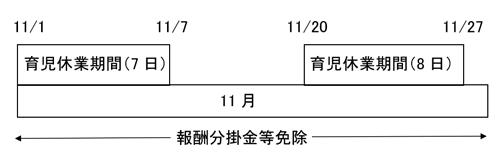

【事例3】

11月1日から7日と20日から27日の2回に分割して育児休業を取得する場合

同じ月内で複数回の休業を取得する場合は、休業日数を合算します。

14日以上休業期間を取得しているため、11月分の報酬分掛金等が免除になります。

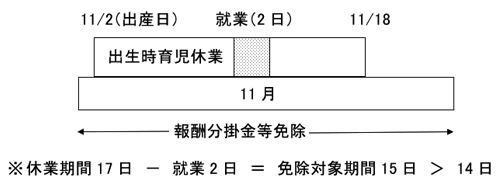

【事例4】

11月2日から18日まで産後パパ育休を取得し、途中2日間の就業をする場合

17日間の休業日から2日間の就業日を差し引いても、14日以上の休業期間があるため、11月分の報酬分掛金等が免除になります。

Q5

賞与等にかかる掛金等が免除になる事例を教えてください。

A5

以下の場合です。

- 産前産後休業

産前産後休業期間中に、末日がある月に支給された賞与掛金等(これまでと同様の取り扱い) - 育児休業等

1か月を超える育児休業等を取得した場合に限り免除になります(令和4年10月からの新たな取り扱い)。

免除の対象となるのは、休業期間中に末日がある月に支給された賞与等にかかる掛金等です。

|

育児休業期間の例 |

免除になる報酬分掛金等 |

免除になる賞与掛金等 |

|---|---|---|

|

10月1日から10月31日 |

10月分 |

免除になりません |

|

10月1日から11月1日 |

10月分 |

10月支給分 |

|

10月31日から11月30日 |

10月分・11月分 |

免除になりません |

|

10月31日から12月1日 |

10月分・11月分 |

10月支給分・11月支給分 |

|

11月10日から12月9日 |

11月分 |

免除になりません |

|

11月10日から12月10日 |

11月分 |

11月支給分 |

|

12月1日から12月10日と12月20日から1月31日 |

12月分及び1月分 |

12月支給分及び1月支給分 |

|

12月31日(就業日でない日) |

免除になりません |

免除になりません |

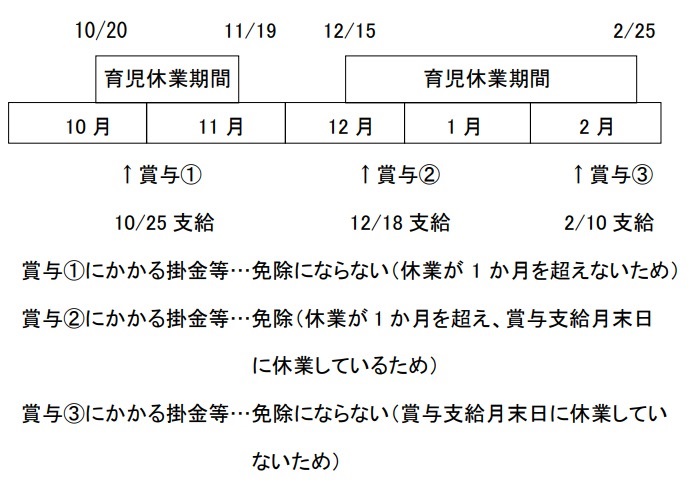

【事例5】

令和4年10月20日から11月19日までと12月15日から令和5年2月25日まで育児休業を取得する場合

賞与分にかかる掛金等は、休業期間が1ヶ月を超えて、賞与支給月末日に休業をしているため、12月分のみ免除になります。

なお、報酬分にかかる掛金等は、10月分と12月分、1月分が免除になります。

掛金等免除申請の手続き方法

Q6

免除をうけるにはどのように手続きすればよいですか。

A6

休業を開始したら、「産前産後休業育児休業等掛金等免除申出書」(以下、「免除申出書」といいます)を提出してください。

Q7

育児休業を2回に分けて取得します。免除申出書は2枚必要ですか。

A7

1回目と2回目の休業の開始日が同じ月の場合は、1枚の用紙で申し出してください。

2回目の休業の開始日が、1回目の休業が終了した翌月以降の場合は、それぞれ免除申出書を作成して提出してください。

【1枚で申し出できる例】

1回目が10月2日から10月10日まで、2回目が10月25日から12月15日まで

1枚の申出書で申し出た休業について、期間を訂正する必要が生じた場合は、必ず二つの休業とも(訂正が必要ない休業期間も)記入して提出してください。

Q8

産前休業開始時に、出産予定日に基づいて申出をしましたが、この度出産しました。掛金等免除について、どのような報告が必要ですか。

A8

予定どおりに出産したことを免除申出書で報告する必要はありません。出産後引き続き育児休業を取得する場合は新たに免除申出書を作成して提出してください。また、出産日が予定日より早かった、あるいは遅かった場合は、期間の訂正が必要ですので、免除申出書を提出してください。

なお、産前産後休業終了年月日の変更と育児休業の掛金等免除は、同時に申し出を行なうことができます。

Q9

育児休業を10日だけ取得したいという加入者の免除申出書を提出したところ、「未確認連絡書」が届きました。どうすればいいですか。

A9

以下のような場合に、「未確認連絡書」が送付されます。

- 提出された免除申出書に記載された休業期間だけでは、掛金等が免除にならない場合

→月の末日を含まない休業の場合、同じ月内で14日以上の休業期間がないと、その月の報酬分掛金等は免除になりません。記入内容に誤りがないか確認してください。免除の対象にならない場合、免除申出書の提出は不要です。 - 免除申出書を処理したが、すでに免除の登録がされている場合

→掛金等は月単位で免除になります。提出済みの免除申出書でその月の免除が登録されていれば、別の休業であっても新たに免除申出書を提出する必要はありません。

なお、記入内容が誤っていた、申し出ではなく訂正が必要だった、などの場合は、再度免除申出書を作成し、早めに出し直してください。不明な点はお問い合わせください。

担当部署

業務部掛金課

電話:03-3813-5321(代表)