サイトマップ

サイトマップ再計算の趣旨

- 令和元年は、少なくとも5年ごとに実施することとされている公的年金の財政検証の時期に当たります。これに合わせて、私学共済についても、日本私立学校振興・共済事業団共済規程第26条の2の規定に基づき、厚生年金保険における財政検証の経済前提等を踏まえた経過的職域加算給付(注釈1)及び軽減保険料率(注釈2)の見通しに関する再計算を行ないました。

(注釈1)

経過的職域加算給付とは

平成27年10月の被用者年金制度一元化に伴い、共済年金の職域加算額は廃止されましたが、一元化後に年金を決定した場合、一元化前の期間(平成27年9月までの加入者期間)については、経過措置として職域加算相当額(共済年金)が支給されます。

ここでは、この職域加算相当額と、一元化前にすでに決定した共済年金の職域加算額等を合わせて「経過的職域加算給付」と総称しています。

(注釈2)

軽減保険料率とは

私学共済においては、被用者年金制度一元化に伴う積立金の仕分け後、なお私学共済に残る積立金(経過的長期給付積立金のことをいいます)を活用して、法律で定められた期間及び軽減幅の範囲内で、私学共済の加入者にかかる厚生年金保険の保険料率の軽減を行なうことができることとされています。

「軽減保険料率」とは、この軽減後の厚生年金保険の保険料率のことを意味し、その具体的な率は共済規程で定められます。

- これらの再計算を行なう理由は次のとおりです。

経過的職域加算給付は、経過的長期給付積立金を主な財源として将来にわたって確実に支給していく必要があります。

一方、軽減保険料率は、保険料負担軽減額(私学共済加入者にかかる本来の厚生年金保険料率を適用した場合に計算される収入額と、軽減保険料率を適用した場合に計算される収入額との差額)の現在額(注釈)を経過的長期給付積立金で賄うことを前提として設定されます。

このため、保険料負担軽減額については、経過的長期給付積立金から経過的職域加算給付にかかる実支出額(当該給付に要する費用〔支出〕と当該給付にかかる国庫補助〔収入〕との差額)の現在額(注釈)を差し引いた額の範囲に収まっている必要があります。

このような経過的職域加算給付及び経過的長期給付積立金と、軽減保険料率の関係性を踏まえ、これらの将来見通しを定期的(少なくとも5年ごと)に確認(計算)し、具体的な軽減保険料率を設定していくことになります。

(注釈)

年度ごとに運用利回りで現在額〔平成30年度末時点〕に換算した値

経済前提

再計算を行なうためには、次のような経済前提が必要となります。

- 物価上昇率

- 賃金上昇率

- 運用利回り

今回の再計算では、厚生労働省が公表した令和元年財政検証における経済前提ケース1から5を前提に計算しています。

(注釈)

「ケース1から5」の正しい表記はローマ数字です。

加入者数の見通し

軽減保険料率を設定するに当たっては、将来の加入者数を見込む必要があります。

将来の加入者数については、現在、大学・幼稚園をはじめ増加傾向にある学校種別において、加入者数の伸びが令和6年度まで続くものとして推計しています。

また、令和7年度以降の各年度末においては、学校種別ごとの加入者数が、それぞれの学齢対象人口に比例して減少していくように推計しています。

(注釈1)

学齢対象人口は国立社会保障・人口問題研究所が平成29年に発表した、日本の将来推計人口の中位〔出生・死亡〕推計に基づいています。

(注釈2)

加入者の約半数を占める大学の加入者数に影響を及ぼすと思われる18歳人口は、令和2年頃まで横ばいでその後減少していくと見込まれており、その減少が学年の進行により影響を及ぼすのは令和7年頃になると予測しています。

加入者数の見通し

加入者数の見通し

再計算の結果

今回の再計算では、複数の経済前提のいずれのケースでも、

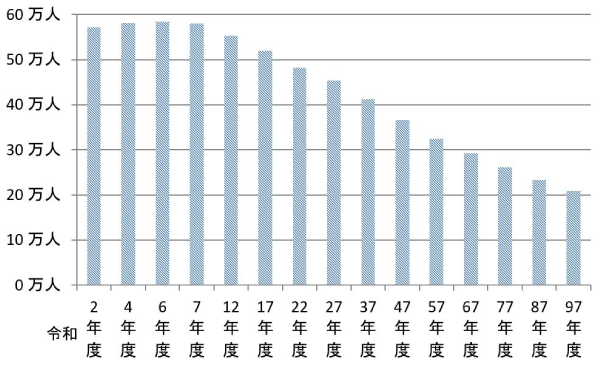

- 経過的職域加算給付にかかる実支出額の現在額は、これを賄うべき財源である経過的長期給付積立金〔平成30年度末19,595億円〕を下回ることが確認されたため、経過的職域加算給付の支給に支障はありません(表1)。

|

年度 |

ケース1 |

ケース2 |

ケース3 |

ケース4 |

ケース5 |

|---|---|---|---|---|---|

|

令和元(2019)年度 |

360億円 |

360億円 |

360億円 |

360億円 |

360億円 |

|

令和2(2020)年度 |

372億円 |

372億円 |

372億円 |

372億円 |

372億円 |

|

令和7(2025)年度 |

435億円 |

430億円 |

424億円 |

409億円 |

409億円 |

|

令和12(2030)年度 |

514億円 |

507億円 |

498億円 |

436億円 |

434億円 |

|

令和17(2035)年度 |

574億円 |

555億円 |

533億円 |

460億円 |

445億円 |

|

令和22(2040)年度 |

613億円 |

578億円 |

542億円 |

461億円 |

438億円 |

|

令和27(2045)年度 |

632億円 |

577億円 |

520億円 |

434億円 |

404億円 |

|

令和32(2050)年度 |

612億円 |

542億円 |

473億円 |

384億円 |

350億円 |

|

令和37(2055)年度 |

551億円 |

474億円 |

400億円 |

320億円 |

284億円 |

|

令和47(2065)年度 |

350億円 |

284億円 |

222億円 |

174億円 |

147億円 |

|

令和57(2075)年度 |

157億円 |

119億円 |

87億円 |

66億円 |

53億円 |

|

令和67(2085)年度 |

39億円 |

28億円 |

19億円 |

14億円 |

11億円 |

|

令和77(2095)年度 |

3億円 |

2億円 |

1億円 |

1億円 |

1億円 |

|

令和87(2105)年度 |

0億円 |

0億円 |

0億円 |

0億円 |

0億円 |

|

令和97(2115)年度 |

0億円 |

0億円 |

0億円 |

0億円 |

0億円 |

|

実支出額の現在額 |

12,103億円 |

11,975億円 |

11,755億円 |

11,425億円 |

11,348億円 |

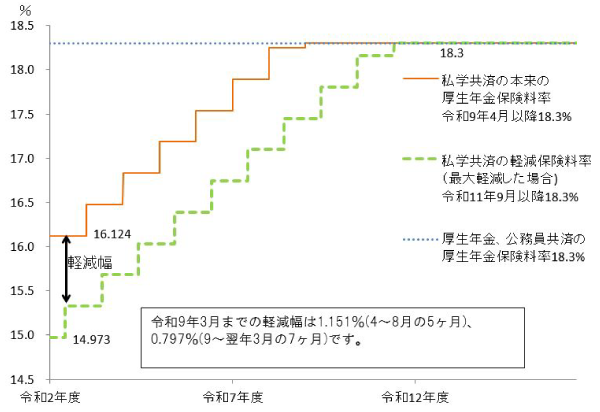

2. その上でさらに保険料を法律上の最大軽減幅で軽減(表2)したとしても、経過的長期給付積立金から経過的職域加算給付にかかる実支出額の現在額を除いた額で、保険料負担軽減額の現在額を賄える見通しです。

なお、令和2年4月から5年間適用される軽減保険料率については、令和2年1月に開催される共済運営委員会で審議される予定です。

|

年度 |

軽減幅 |

軽減幅 |

保険料 |

保険料 |

保険料 |

保険料 |

保険料 |

|---|---|---|---|---|---|---|---|

|

令和元(2019)年度 |

1.151% |

0.797% |

298億円 |

298億円 |

298億円 |

298億円 |

298億円 |

|

令和2(2020)年度 |

1.151% |

0.797% |

305億円 |

305億円 |

305億円 |

305億円 |

305億円 |

|

令和3(2021)年度 |

1.151% |

0.797% |

312億円 |

312億円 |

312億円 |

312億円 |

312億円 |

|

令和4(2022)年度 |

1.151% |

0.797% |

321億円 |

321億円 |

321億円 |

317億円 |

317億円 |

|

令和5(2023)年度 |

1.151% |

0.797% |

331億円 |

331億円 |

331億円 |

322億円 |

322億円 |

|

令和6(2024)年度 |

1.151% |

0.797% |

342億円 |

342億円 |

342億円 |

328億円 |

328億円 |

|

令和7(2025)年度 |

1.151% |

0.797% |

352億円 |

352億円 |

352億円 |

332億円 |

332億円 |

|

令和8(2026)年度 |

1.151% |

0.797% |

362億円 |

362億円 |

362億円 |

334億円 |

334億円 |

|

令和9(2027)年度 |

0.849% |

0.495% |

263億円 |

263億円 |

263億円 |

239億円 |

239億円 |

|

令和10(2028)年度 |

0.495% |

0.141% |

129億円 |

129億円 |

129億円 |

115億円 |

115億円 |

|

令和11(2029)年度 |

0.141% |

0% |

29億円 |

29億円 |

29億円 |

26億円 |

26億円 |

|

保険料負担軽減額(最大)の現在額 |

- |

- |

2,801億円 |

2,801億円 |

2,801億円 |

2,713億円 |

2,713億円 |

【参考】保険料率の状況

担当部署

企画室・数理統計室

電話:03-3813-5321(代表)