English Guide

English Guide サイトマップ

サイトマップ更新:令和 6年06月03日

- 全般

令和6年度の事業計画及び予算案は、6年3月27日付けで文部科学大臣の認可を受けました。その内容を事業別にお知らせします。

私学共済制度の構成員は約160万人(推計)

6年度の共済業務における各事業の基礎となる構成員は、表中1.のとおり、総計160万人(加入者、被扶養者及び年金受給者)と推計しました。

また、標準報酬月額の平均及び標準賞与の平均年額は、それぞれ表中2.3.のとおり推計しました。

|

区分 |

1.構成員(人) |

2.標準報酬月額の平均(円) |

3.標準賞与の平均年額(円) |

|---|---|---|---|

|

合計加入者 |

638,487 |

378,096 |

1,240,975 |

|

(短期加入者) |

(635,116) |

(377,454) |

(1,236,362) |

|

(年金等加入者) |

(613,127) |

(369,007) |

(1,174,748) |

|

被扶養者 |

335,981 |

- |

- |

|

年金受給者 |

629,321 |

- |

- |

|

総計 |

1,603,789 |

- |

- |

短期加入者とは

短期給付(医療)にかかる掛金を負担している加入者のことをいい、本人とその被扶養者は私学共済の健康保険制度の対象となります。

年金等加入者とは

年金等給付にかかる保険料を負担している加入者のことをいい、この負担期間が将来の年金の算定期間となります。

標準報酬月額とは

私立学校の給与体系が一律でないため、標準となる報酬月額表を定め、この表に加入者の報酬月額を当てはめたものです。掛金、保険料及び各種の給付金の算定基礎となり、基本給の他、扶養手当、通勤手当、残業手当など、すべての支給額を含みます。

掛金率・保険料率

掛金率・保険料率に変更があります

短期給付分掛金率は、高齢者医療制度への支援金等の増加の影響により、現行の掛金率のままでは財政の均衡を保つことが困難となることが見込まれることから、8.771%(改定前掛金率8.569%)に変更しました。

介護分掛金率は、厚生労働省から示される諸係数に基づいて算定した結果、1.692%に変更しました(前年度掛金率1.677%)。

加入者保険料率は、毎年4月に0.354ポイントずつ引き上げることになっています。

軽減保険料率は、元年に行なった再計算の結果、6年4月から8月までは16.389%、9月から翌年3月までは16.743%になります。

なお、都道府県からの補助が行なわれた場合、その分だけ保険料率が軽減されます。ただし、賞与にかかる保険料に対する補助はありません。

退職等年金給付掛金率は、前年度と同率の1.50%に据え置きますが、6年度についても経過的長期給付積立金を活用し、厚生年金勘定から掛金率0.3%相当額を受け入れ、納付していただく掛金率を1.20%に軽減します。

福祉事業推進のための財源である福祉事業分掛金率は前年度と同率の0.25%に据え置きました。

軽減保険料率とは

私学共済制度では、加入者保険料の負担増に対する激変緩和措置として、被用者年金制度の一元化に伴う積立金仕分け後の独自財源(経過的長期給付積立金)を活用して保険料の軽減を行なうことができるとされています。6年4月から8月の加入者保険料率は17.540%から1.151ポイント軽減し16.389%に、9月から翌年3月までは0.797ポイント軽減し16.743%となります。これを軽減保険料率といいます。

短期(医療)給付事業(短期勘定)

病気やケガによる医療費等に対する給付を行なっています

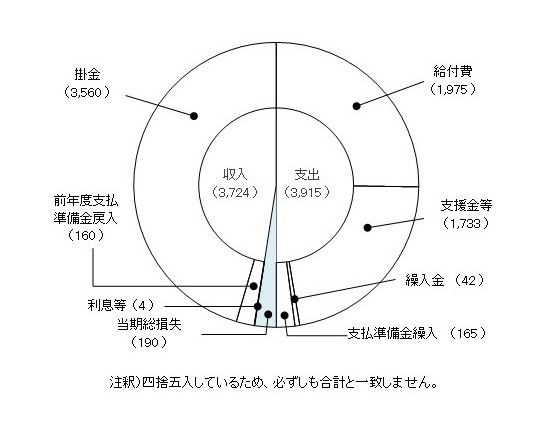

短期給付掛金率を基に推計した掛金収入は3,560億円となる見込みです。

保健給付等の給付費は1,975億円を見込み、また、他制度への支援金等として、前期高齢者納付金550億円、後期高齢者支援金809億円、介護納付金373億円等を見込み、図1のとおりの収支を予定しています。

その結果、収支差に支払準備金の戻入と繰入との差額を加えた190億円が当期総損失となる見込みです。

なお、支払準備金は、当該事業年度における短期給付請求総額の12分の1に相当する金額を積み立てています。

図1 短期(医療)給付事業(短期勘定)の予算収支(単位:億円)

図1 短期(医療)給付事業(短期勘定)の予算収支(単位:億円)

支援金等とは

介護保険や高齢者医療などの他の医療制度に要する費用等を賄うために、医療保険者ごとに、その加入する人数等に応じて割り当てられる金額のことをいいます。

支援金等には、前期高齢者納付金、後期高齢者支援金、介護納付金などがあります。

支払準備金の戻入・繰入とは

短期給付の給付金を支払うためにあらかじめ積み立てている金額のことをいいます。

「前年度支払準備金戻入」とは、前年度の支払準備金を当年度に一旦戻入する金額、「支払準備金繰入」とは、当年度分を前年度分に替えて新たに積み立てる金額をいいます。

年金等給付事業(厚生年金勘定・退職等年金給付勘定)

退職後の生活の柱となる年金の給付を行なっています

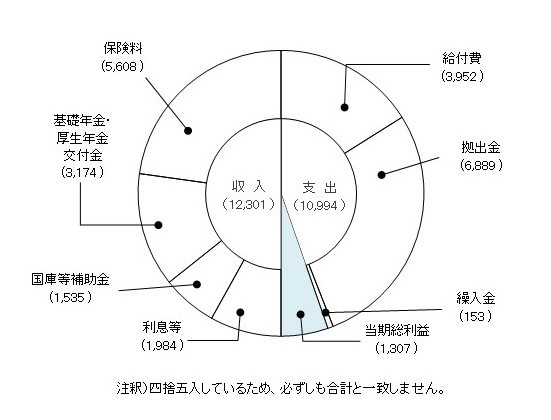

厚生年金勘定については、軽減保険料率を基に推計した保険料収入は5,608億円となる見込みです。その他に国庫等補助金1,535億円、基礎年金交付金9億円、厚生年金交付金3,166億円等を見込んでいます。

また、給付費は3,952億円を見込み、その他に基礎年金拠出金2,875億円、厚生年金拠出金4,014億円、退職等年金給付勘定への繰入金103億円等を見込み、図2のとおりの収支を予定しています。

収入(1兆2,301億円)と支出(1兆994億円)との収支差1,307億円が当期総利益となる見込みです。

図2 年金等給付事業(厚生年金勘定)の予算収支(単位:億円)

図2 年金等給付事業(厚生年金勘定)の予算収支(単位:億円)

拠出金とは

基礎年金、厚生年金の給付に要する費用を賄うために、実施機関ごとに、その加入する人数等に応じて割り当てられる金額のことをいいます。拠出金には、基礎年金拠出金と厚生年金拠出金があります。

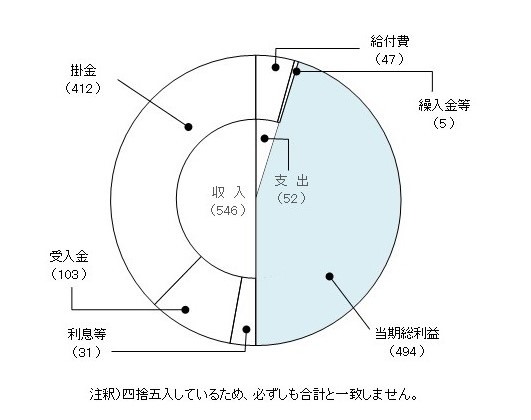

退職等年金給付勘定については、掛金収入は412億円、厚生年金勘定からの受入金は103億円、給付費は47億円を見込み、図3のとおりの収支を予定しています。

収入(546億円)と支出(52億円)との収支差494億円が当期総利益となる見込みです。

図3 年金等給付事業(退職等年金給付勘定)の予算収支(単位:億円)

図3 年金等給付事業(退職等年金給付勘定)の予算収支(単位:億円)

福祉事業

健康の保持・増進及び日常生活の援助を目的とした事業を行なっています

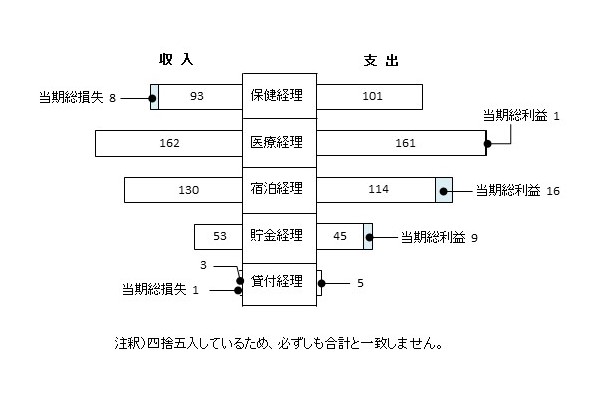

福祉事業分掛金率0.25%を福祉事業推進のための財源としています。また、特定健康診査等事業に対し、国庫補助金1億円が措置されています。なお、各経理の収支は図4のとおりを予定しています。

保健事業

人間ドック利用費用補助等の保健事業にかかる費用として24億円、特定健康診査等事業にかかる費用として4億円、また、医療事業及び宿泊事業への繰入金として48億円を見込んでいます。

医療事業

東京臨海病院の運営に伴う事業収入・支出及び保健経理からの受入金等を見込んでいます。

宿泊事業

宿泊施設の運営に伴う事業収入・支出、設備整備計画及び保健経理からの受入金等を見込んでいます。

貯金事業

積立貯金、積立共済年金、共済定期保険及びアイリスプランなどの事業を予定しています。6年度末の加入者貯金残高は1兆2,675億円を見込んでいます。

貸付事業

6年度の貸付額は、加入者貸付78億円を見込んでいます。

図4 福祉事業の事業経理別予算収支(単位:億円)

図4 福祉事業の事業経理別予算収支(単位:億円)

その他事務費など

短期(医療)給付事業及び年金等給付事業の事務を行なう費用は、共済業務勘定で支出しています。この勘定では、短期勘定、厚生年金勘定及び退職等年金給付勘定からの事務費繰入金96億円により当該費用を賄うこととなります。他に、国庫補助金2億円が措置されています。

担当部署

財務部主計課

電話:03-3813-5321(代表)